Virement 1745 euros, allez vous les recevoir ?

Bonne nouvelle, mes chouchous de la maison ! Un virement de 1745 euros, ça vous parle ? Figurez-vous que cette somme, ou du moins une partie, pourrait bien atterrir directement sur votre compte.

Non, ce n’est pas une arnaque, et non, ce n’est pas le Père Noël avant l’heure ! C’est le coup de pouce financier de l’épargne salariale qui fait le buzz en ce moment. J’avoue, à la première lecture, ça m’a fait fondre, car on parle quand même d’un joli montant !

Alors, si vous avez un emploi et que votre entreprise joue le jeu des primes de participation ou d’intéressement, tenez-vous bien : vous faites peut-être partie des millions de Français concernés par cette « bonne vibration financière ».

Et quand on parle de 1745 €, c’est une moyenne, hein ! Certains toucheront plus, d’autres un peu moins, mais l’idée est là : c’est un bonus bien réel qui peut faire du bien au porte-monnaie. Tiens, c’est une occasion en or de booster vos projets maison ! Côté bonnes nouvelles, c’est du lourd.

Êtes-vous concerné par ce virement de 1745 euros

Bon, la grande question qui brûle toutes les lèvres : suis-je éligible à ce fameux virement de 1745 euros ? Franchement, c’est la première chose que j’ai vérifiée quand j’en ai entendu parler.

En gros, si vous êtes salarié d’une entreprise qui a mis en place des dispositifs d’épargne salariale comme la participation ou l’intéressement, il y a de fortes chances que vous soyez concerné. C’est surtout vrai pour les entreprises de plus de 50 salariés, qui ont l’obligation de mettre en place la participation.

Mais attention, même dans les entreprises plus petites, certaines ont eu la bonne idée d’instaurer ces primes. Comment le savoir ? C’est simple, ouvrez l’œil sur votre bulletin de paie, ou mieux encore, n’hésitez pas à poser directement la question à votre service RH.

C’est ce que j’appelle un investissement malin, même si c’est votre entreprise qui en fait les frais. Le dispositif, c’est aussi un moyen de partager les bénéfices avec les employés et de les motiver.

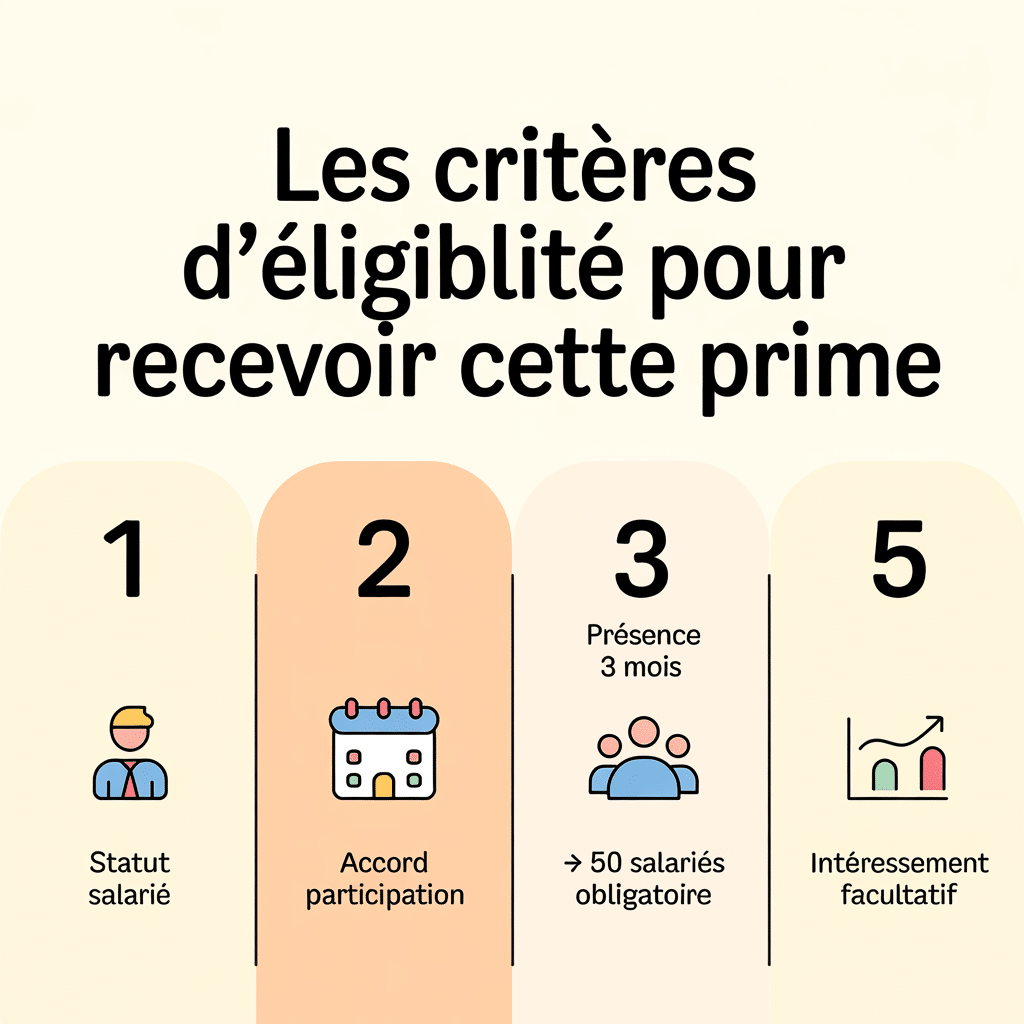

Les critères d’éligibilité pour recevoir cette prime

Alors, qui peut réellement prétendre à ce petit pactole de 1745 euros ? Pas tout le monde, hélas ! Les critères d’éligibilité sont assez clairs, et ils tournent principalement autour de votre statut de salarié et… de votre employeur.

En général, il faut avoir été présent dans l’entreprise pendant une période définie, souvent trois mois, sur l’exercice fiscal concerné par les primes. Ça me fait fondre que ces dispositifs soient encore un peu opaques pour beaucoup.

L’entreprise, quant à elle, doit avoir mis en place un accord de participation ou d’intéressement. La participation est obligatoire pour les entreprises de plus de 50 salariés, ce qui concerne une grande partie des travailleurs.

L’intéressement, lui, est facultatif ; c’est un bonus lié aux performances de l’entreprise. Donc, même si vous ne touchez pas la participation, l’intéressement reste une possibilité !

Comment vérifier si votre entreprise participe au dispositif

Comment savoir si ta boîte est dans le coup pour ce virement de 1745 euros ? C’est simple comme bonjour, et ça ne coûte rien de vérifier ! Franchement, la première étape, c’est de jeter un œil à ton bulletin de paie.

Parfois, la mention d’une prime de participation ou d’intéressement y figure déjà. Ou alors, un courrier de ton employeur arrive dans la boîte aux lettres pour t’expliquer le dispositif. Perso, j’ai déjà eu la surprise, et ça m’a fait fondre !

Si rien ne te saute aux yeux, le réflexe à avoir, c’est de te tourner vers les ressources humaines (RH). C’est leur rôle de t’informer sur les accords d’entreprise en vigueur.

N’hésite pas non plus à te renseigner auprès de tes représentants du personnel : délégués syndicaux ou membres du CSE. Ils sont souvent les mieux placés pour connaître ce genre d’informations.

Délais et modalités de versement sur votre compte

Bon, c’est bien beau de savoir qu’une prime de 1745 euros pourrait t’attendre, mais quand est-ce qu’on la voit arriver sur le compte ? Ça, c’est la question qui te trotte sûrement dans la tête !

Les délais peuvent varier un peu, mais en général, le virement intervient après la clôture de l’exercice fiscal de l’entreprise et la validation des accords de participation ou d’intéressement. Compte plusieurs semaines, voire quelques mois, après la date fatidique.

Les modalités de versement sont aussi à prendre en compte. La plupart du temps, vous avez le choix : soit un versement direct sur votre compte bancaire, et là, ça cartonne ! Soit un placement sur un plan d’épargne salariale (PEE, PERCO…), avec des avantages fiscaux à la clé.

Mon opinion forte : choisir le placement, c’est une décision intelligente pour ton avenir ! N’oubliez pas qu’il y a souvent une date limite pour faire votre choix.

Comprendre l’épargne salariale et ses mécanismes

Bon, avant de nous laisser emporter par l’euphorie de ce virement potentiel de 1745 euros, faisons un petit point. C’est quoi, exactement, cette « épargne salariale » ?

Franchement, ce n’est pas le truc le plus sexy de la finance, j’avoue, mais c’est diablement utile. Il s’agit d’un ensemble de dispositifs mis en place par les entreprises pour associer leurs employés aux résultats ou à la performance. En clair, quand ça va bien pour la boîte, ça rejaillit sur vous !

Les deux piliers principaux sont la participation et l’intéressement. La participation, c’est une part des bénéfices reversée aux salariés, et elle est obligatoire pour les entreprises de plus de 50 employés.

L’intéressement, lui, est facultatif ; c’est une prime liée à l’atteinte d’objectifs précis (financiers, croissance…). Mon opinion forte : c’est un excellent moyen de reconnaître l’effort collectif.

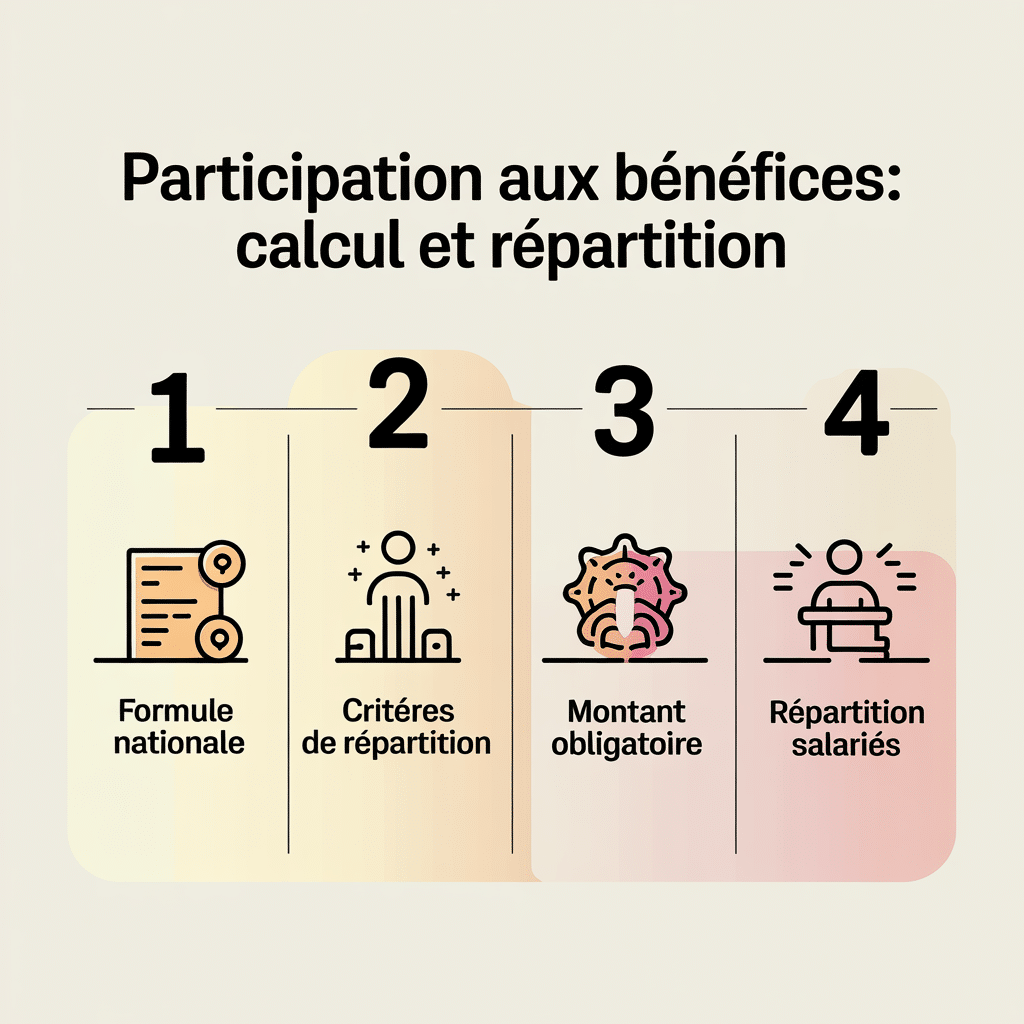

Participation aux bénéfices: calcul et répartition

Bon, rentrons dans le vif du sujet : la participation aux bénéfices, c’est un peu le graal de l’épargne salariale. C’est le résultat concret de la bonne santé financière de ton entreprise.

Le montant n’est pas fixe, il dépend d’une formule nationale définie par la loi, qui prend en compte les bénéfices réalisés, les capitaux propres, et les salaires versés. Une formule un peu barbare, je l’avoue, mais l’idée est là.

Une fois ce gâteau déterminé, il est réparti entre les salariés selon des critères préétablis par l’accord d’entreprise. Ça peut être en fonction du temps de présence, du salaire, ou même un mix des deux.

Tiens, c’est pour ça que tout le monde ne touche pas les mêmes 1745 euros ! Si vous êtes dans une entreprise de plus de 50 salariés, cette participation est obligatoire.

Intéressement: performance et prime variable

Alors, si la participation est le « dû » quand la boîte fait des bénéfices, l’intéressement, c’est la prime à la performance ! C’est un bonus facultatif, mis en place par l’entreprise si elle le souhaite, pour récompenser l’atteinte d’objectifs précis.

Ces objectifs peuvent être financiers, bien sûr, mais aussi liés à la qualité, la production, ou n’importe quel indicateur stimulant pour les équipes. C’est une façon directe de vous associer au succès.

Contrairement à la participation, l’intéressement est une prime variable qui peut fluctuer d’une année à l’autre, voire être nulle si les objectifs ne sont pas atteints. Chaque accord d’intéressement est unique à l’entreprise.

Mais quand ça cartonne, le montant peut être très motivant ! Tiens, c’est pour ça que la moyenne de 1745 euros est une moyenne. Certains ont des intéressements monstrueux !

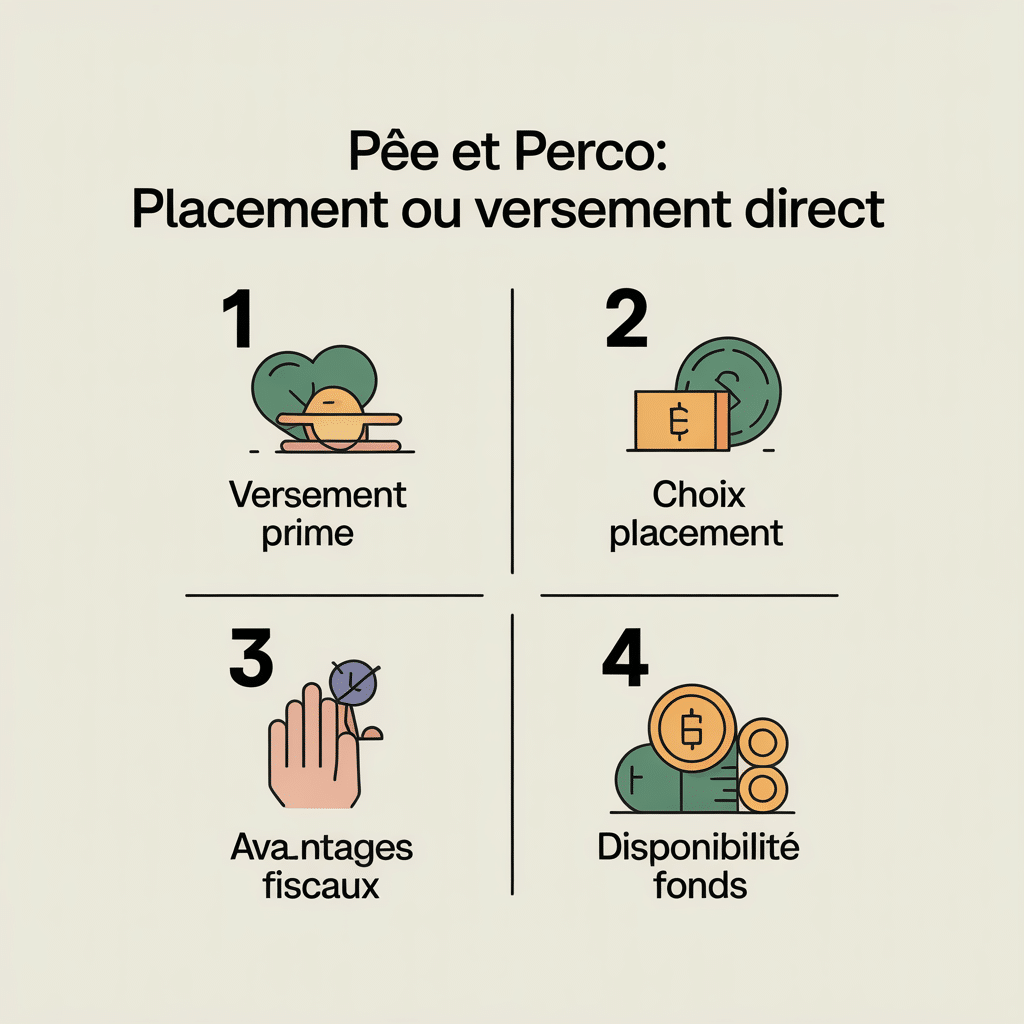

PEE et PERCO: placement ou versement direct

Bon, une fois que l’argent de ta prime d’épargne salariale (ces fameux 1745 euros, en moyenne !) est là, une décision cruciale t’attend. Tu peux opter pour un versement direct sur ton compte bancaire, ce qui est souvent tentant pour les petites folies ou les imprévus.

Perso, j’ai déjà craqué pour un nouveau set de coussins pour le jardin avec une prime. Ou alors, tu peux choisir de le placer sur un PEE (Plan d’épargne entreprise) ou un PERCO (Plan d’épargne pour la retraite collectif).

C’est là que l’avantage fiscal est le plus intéressant, car ces sommes sont souvent exonérées d’impôt sur le revenu si tu les bloques pendant 5 ans pour le PEE (ou jusqu’à la retraite pour le PERCO, avec des cas de déblocage anticipé possibles).

Mon opinion forte là-dessus : c’est un excellent moyen de construire une épargne solide sur le long terme, presque sans y penser !

Optimiser votre prime de 1745 euros

Bon, maintenant que tu connais tous les tenants et aboutissants de cette prime de 1745 euros (en moyenne, je le rappelle !), la question est : comment l’optimiser au mieux ?

Pas question de la laisser dormir ou de la dépenser bêtement. Franchement, c’est une occasion en or de booster ta situation financière ou de réaliser des projets qui te tiennent à cœur. Mon opinion forte : chaque euro compte quand on sait l’utiliser intelligemment.

Tu peux opter pour le versement direct pour une dépense immédiate – histoire de changer un vieux radiateur, d’acheter de la peinture pour le salon, ou même te gâter un peu.

Mais si tu joues sur le long terme, placer cette somme sur un PEE ou un PERCO peut s’avérer bien plus avantageux fiscalement. Tiens, investir dans des travaux de rénovation énergétique pour ta maison, c’est aussi une façon d’optimiser cette prime.

Avantages fiscaux de l’épargne salariale

Qui dit « prime » dit souvent « impôts », n’est-ce pas ? Mais là, pour cette prime issue de l’épargne salariale, on a une super bonne nouvelle : les avantages fiscaux. Si tu places ta prime sur un PEE ou un PERCO, les sommes versées sont exonérées d’impôt sur le revenu.

Franchement, ça me fait fondre ! C’est quand même pas négligeable, surtout quand on parle de 1745 euros. Ça te permet de maximiser le montant de ton épargne, sans que le fisc ne vienne prélever sa part tout de suite.

Attention, il y a des subtilités. Les sommes restent bloquées pendant une certaine durée (5 ans pour le PEE, jusqu’à la retraite pour le PERCO), sauf cas de déblocage anticipé (mariage, achat immobilier, divorce…).

Et les plus-values générées par ton placement sont, elles, soumises aux prélèvements sociaux. C’est le revers de la médaille, mais honnêtement, ça reste super intéressant.

Déblocage anticipé: conditions et démarches

Bon, tu as sagement placé ta prime sur un PEE ou un PERCO, bravo ! Mais la vie, c’est aussi des imprévus, ou des projets qui ne peuvent pas attendre 5 ans. Heureusement, il existe des situations de déblocage anticipé.

Les motifs sont variés : mariage ou PACS, naissance ou adoption (pour le troisième enfant et les suivants), divorce, rupture du contrat de travail, surendettement, achat de ta résidence principale (ça, ça me fait fondre !), installation comme créateur d’entreprise, ou même violence conjugale.

Chaque cas a ses démarches spécifiques, mais en général, il faudra fournir des justificatifs. Tiens, renseigne-toi bien en amont auprès de l’organisme qui gère ton plan.

| Motif de Déblocage Anticipé 💡 | Conditions Clés pour Delphine 💖 | Quand l’utiliser ? 🗓️ |

|---|---|---|

| 👰 Mariage / PACS | Un événement heureux ! Il faut que l’événement soit postérieur à la souscription du PEE. | Pour financer une partie des festivités ou un projet lié au nouveau foyer. |

| 👶 Naissance / Adoption (3e enfant et +) | À partir du 3e enfant (né ou adopté), la prime peut être débloquée. | Pour accueillir au mieux le petit dernier et ses besoins ! |

| 💔 Divorce / Rupture PACS | Liquidation de la communauté ou fin du PACS. | Pour faire face aux nouvelles dépenses ou réorganiser la vie après la séparation. |

| 🏠 Acquisition Résidence Principale | Achat ou construction de votre logement principal, ça, ça me fait fondre ! | C’est LA raison la plus fréquente et la plus judicieuse pour débloquer votre épargne. |

| 💼 Rupture de Contrat de Travail | Licenciement, démission (selon les cas), rupture conventionnelle, fin de CDD. | Pour gérer la période de transition entre deux emplois. |

| 📚 Création / Reprise d’Entreprise | Pour vous lancer dans votre projet de vie pro. | Idéal pour se lancer dans l’aventure entrepreneuriale et avoir un capital de départ. |

| 🤒 Invalidité / Décès | Du bénéficiaire, de son conjoint ou d’un enfant. | Pour faire face à des situations de vie très difficiles, un soutien essentiel. |

| 債 Surendettement | Sur demande auprès de la commission de surendettement des particuliers. | Une solution pour retrouver une santé financière en cas de besoin extrême. |

Conseils placement et gestion de votre prime

Bon, tu as cette prime de 1745 euros entre les mains, et maintenant ? La question du placement et de la gestion est primordiale pour en tirer le meilleur parti. Mon opinion forte : chaque euro gaspillé est un projet qui s’éloigne !

Voici quelques pistes, histoire de te guider :

- Priorité aux dettes onéreuses : si tu as des crédits à la consommation avec des taux élevés, les rembourser peut être le meilleur des placements.

- Épargne de précaution : si ton matelas de sécurité n’est pas au top (3 à 6 mois de dépenses), renforce-le.

- Projets maison : si tu as des projets de rénovation (isolation, changement de fenêtres), c’est le moment d’amorcer l’investissement.

Tiens, investir dans ta maison, c’est toujours une excellente idée, ça te rapportera à long terme.

Impact économique et perspectives d’évolution

Bon, au-delà du plaisir de recevoir un virement de 1745 euros, il y a une dimension plus large à considérer : l’impact économique de l’épargne salariale.

Ces dispositifs contribuent à augmenter le pouvoir d’achat des ménages, à stimuler l’économie et même à favoriser la participation des employés à la vie de leur entreprise. C’est ce côté vertueux qui me fait fondre.

Et les perspectives ? L’épargne salariale est un domaine en constante évolution. Le gouvernement cherche à la simplifier, à la rendre plus accessible aux TPE/PME, et à l’orienter vers des placements plus « vertueux ».

Il y a eu des réformes récentes pour la rendre encore plus attractive, notamment avec le PER (Plan d’épargne retraite) qui remplace le PERCO et offre plus de flexibilité. Mon opinion forte : c’est une tendance qui s’inscrit dans la durée.

11 millions de Français bénéficiaires

On parle bien de millions de personnes, oui, oui, tu as bien lu ! Environ 11 millions de Français sont concernés par ces primes d’épargne salariale, qu’il s’agisse de participation ou d’intéressement.

C’est énorme, non ? Ça me fait fondre de penser à toutes ces familles qui voient leur pouvoir d’achat boosté grâce à ces dispositifs. Franchement, c’est une sacrée bonne nouvelle dans le paysage économique actuel.

Ce chiffre montre à quel point l’épargne salariale est devenue un élément structurant du paysage social et économique français. Et ce n’est pas qu’une histoire de grandes entreprises du CAC 40, non ! De nombreuses PME et ETI se sont aussi lancées dans le partage de la valeur.

Évolution des montants ces dernières années

Alors, cette prime qui fait tant parler d’elle, ces fameux 1745 euros, ce n’est pas un chiffre sorti du chapeau magique de l’économie. C’est une moyenne, et elle est en constante évolution !

L’observation des dernières années montre une nette tendance à la hausse des montants versés au titre de l’épargne salariale. Cette augmentation s’explique par plusieurs facteurs, comme l’amélioration des résultats des entreprises, mais aussi par une meilleure appropriation de ces dispositifs.

Les politiques publiques favorisent également ces outils de partage de la valeur, avec des incitations fiscales toujours alléchantes. Mon opinion forte : il faut saisir ces opportunités, car elles ne sont pas toujours si évidentes dans le paysage salarial.

| Année 🗓️ | Montant Moyen (Prime Part. & Int.) 💶 | Évolution face à l’année précédente 📈 | Contexte Économique 🌎 |

|---|---|---|---|

| 2020 | 1 400 € | Stable / légère baisse | Crise sanitaire Covid-19, forte incertitude économique. Beaucoup d’entreprises ont vu leurs bénéfices impacter. |

| 2021 | 1 580 € | +12.8% | Reprise économique post-危机, effet de rattrapage. Forte relance de la consommation et de l’activité. |

| 2022 | 1 745 € | +10.4% | Inflation, bons résultats pour de nombreux secteurs. Accent mis sur le pouvoir d’achat par le gouvernement. |

| 2023 (prévision) | ~ 1 800 – 1 900 € | +3 à 9% (estimation) | Persistance de l’inflation, mais résilience de l’emploi et progression des salaires. Incitations fiscales maintenues. |

Secteurs et entreprises les plus généreux

Bon, entre nous, si l’épargne salariale est un beau cadeau, certains sont plus gâtés que d’autres ! Historiquement, les secteurs comme la finance, l’industrie pharmaceutique ou la haute technologie se montrent souvent les plus généreux.

Pourquoi ? Simple : leurs marges sont souvent plus confortables, et ils innovent davantage en matière de management pour attirer les talents. Les grandes entreprises sont généralement plus structurées pour verser des primes importantes, la participation étant obligatoire au-delà de 50 salariés ou d’intéressement.

Cependant, certaines PME, même sans obligation, adoptent des dispositifs d’intéressement très attractifs pour motiver leurs équipes. Mon opinion forte : la fidélité à une entreprise qui reconnaît ton travail paie toujours.

Questions fréquentes sur virement 1745 euros, un h1 facile à créer pour vous

Vous avez entendu parler d’un virement potentiel de 1745 euros et vous vous demandez si vous êtes concerné(e) ? Je réponds ici aux questions les plus courantes pour éclaircir ce sujet d’épargne salariale et vous aider à optimiser cette prime.

Comprendre le virement de 1745 euros et son origine

D’où vient ce virement de 1745 euros et est-ce fiable ?

Ce montant est une moyenne issue de l’épargne salariale (participation ou intéressement) et c’est tout à fait fiable ! Ce n’est pas une arnaque, mais un dispositif légal pour associer les salariés aux résultats de leur entreprise.

Qui est éligible pour percevoir ce virement de 1745 euros ?

Vous êtes éligible si vous êtes salarié d’une entreprise ayant mis en place un accord de participation ou d’intéressement, et si vous avez une ancienneté suffisante. La participation est obligatoire pour les entreprises de plus de 50 salariés.

Comment savoir si mon entreprise propose ce type de virement ?

Vérifiez votre bulletin de paie, les communications de votre employeur, ou contactez directement votre service des ressources humaines. Les représentants du personnel sont aussi une excellente source d’information sur ce virement.

Quel est le délai pour toucher cette somme après l’annonce ?

Les délais varient, mais le virement intervient généralement plusieurs semaines, voire quelques mois, après la clôture de l’exercice fiscal et la validation des accords. Il faut être un peu patient !

Mécanismes et spécificités de l’épargne salariale

Quelle est la différence entre participation et intéressement pour cette prime ?

La participation est une part obligatoire des bénéfices pour les grandes entreprises. L’intéressement est une prime facultative basée sur l’atteinte d’objectifs spécifiques, que je trouve très motivante.

Comment sont calculés les montants comme ce virement de 1745 euros ?

Le montant de la participation est basé sur une formule légale prenant en compte les bénéfices. L’intéressement dépend des objectifs fixés par l’entreprise. Ce sont des moyennes, chaque salarié peut toucher un montant différent.

Puis-je choisir de toucher le virement directement ou de le placer ?

Oui, vous avez le choix entre un versement direct sur votre compte bancaire ou un placement sur un plan d’épargne salariale (PEE, PERCO). Je crois que le placement est le plus avantageux.

Optimisation et gestion de votre prime

Quels sont les avantages fiscaux d’un placement sur un PEE ou PERCO ?

Les sommes placées sur ces plans sont exonérées d’impôt sur le revenu, ce qui est un gros avantage. Les plus-values, elles, sont soumises aux prélèvements sociaux. C’est fantastique pour votre épargne.

Dans quelles situations peut-on débloquer ce virement avant terme ?

Il existe des cas de déblocage anticipé comme le mariage, l’achat de résidence principale, le divorce ou le surendettement, entre autres. Je vous invite à vérifier les conditions spécifiques à votre plan.

Comment puis-je optimiser au mieux ce virement de 1745 euros ?

Vous pouvez rembourser des dettes coûteuses, renforcer votre épargne de précaution, ou investir dans des projets comme la rénovation de votre maison. Je trouve important de bien réfléchir à son usage.

Impact économique et évolution

Combien de français sont concernés par ces primes salariales ?

Environ 11 millions de Français bénéficient de ces dispositifs d’épargne salariale, ce qui est un chiffre considérable. Cela participe significativement au pouvoir d’achat !

Est-ce que les montants de ces primes sont en augmentation ?

Oui, ces dernières années, on observe une nette tendance à la hausse des montants versés, comme le montre la moyenne de 1745 euros. Les entreprises et les politiques publiques favorisent ces dispositifs.